Control de llave

Una estimación de préstamo hipotecario es un documento estándar de tres páginas que detalla los costos estimados, la estructura y otros términos de un préstamo.

La ley requiere que los prestamistas hipotecarios proporcionen a los prestatarios un estimado de préstamo dentro de los tres días hábiles posteriores a la recepción de la solicitud de préstamo.

La estimación del préstamo ayuda a los prestatarios a comprender el costo completo de su hipoteca y facilita la comparación de ofertas de préstamos.

¿Qué es una estimación de préstamo hipotecario?

Un estimado de préstamo hipotecario es un documento estandarizado de tres páginas de un prestamista que contiene detalles sobre una hipoteca, incluido su tipo y términos, así como sus costos proyectados. La información en el documento no es definitiva, pero permite a los prestatarios comparar las ofertas y el presupuesto adecuadamente.

¿Por qué comparar las estimaciones de préstamos hipotecarios?

Cuando compara las estimaciones de préstamos de más de un prestamista hipotecario, es más probable que descubra la tasa más baja posible. Esto es especialmente cierto en tiempos de altas tasas de interés, según la investigación. Si un prestatario obtuvo dos cotizaciones de tarifas durante octubre y noviembre de 2022, cuando las tasas estaban cerca del 7 por ciento, podría haber ahorrado hasta $ 600 al año, según Freddie Mac. Los prestatarios que obtuvieron cuatro citas podrían haber ahorrado más de $ 1,200 al año.

¿Cuándo obtendré la estimación del préstamo hipotecario?

La ley requiere que los prestamistas hipotecarios proporcionen a los prestatarios un estimado de préstamo dentro de los tres días hábiles posteriores a la solicitud de una hipoteca o refinanciamiento.

¿Qué se incluye en su estimación de préstamo hipotecario?

Una estimación de préstamo hipotecario incluye los siguientes detalles clave:

Todos los prestamistas deben utilizar el mismo documento estimado de préstamo, un estándar que fue implementado por la Ley Dodd-Frank de 2010.

Cómo leer su estimación de préstamo hipotecario

Recibirá una estimación de préstamo si está comprando una casa o refinanciando. En cualquier caso, use el documento como guía para presupuestar y comparar los costos entre los prestamistas.

Aquí hay un ejemplo de estimación de préstamo desglosado por página y sección. Puede ver una visual similar e interactiva en el sitio web de la Oficina de Protección Financiera del Consumidor.

Ejemplo de estimación de préstamo: página 1

EXPANDIR

Resumen

Página Una de las estimaciones de préstamos hipotecarios incluye un resumen de su préstamo. En la primera sección, encontrará la siguiente información:

- Plazo de préstamo: El número de años que le llevará pagar la hipoteca

- Objetivo: Si el préstamo comprará o refinanciará una casa

- Producto: Si la hipoteca tiene una tasa de interés fija o ajustable

- Tipo de préstamo: Si la hipoteca es un préstamo convencional o algún otro tipo, como un préstamo de la FHA o VA

- Bloqueo: Si el prestamista ha bloqueado la tasa de interés y cuándo expira ese bloqueo

Términos de préstamo

Los términos del préstamo se pueden encontrar en la segunda sección, así como información sobre si algunos de ellos pueden cambiar después del cierre:

- Monto del préstamo: Cuanto tomas prestado

- Tasa de interés: El porcentaje que pagará en intereses y si está fijado para la vida útil del préstamo o se ajustará, y bajo qué términos

- Director mensual e intereses: El pago total mensual de la hipoteca, excluyendo su seguro de vivienda y impuestos a la propiedad de sus propietarios de viviendas

- Penalización por pago anticipado: Estipula si su prestamista cobra una tarifa si elige pagar su hipoteca antes de que finalice el plazo del préstamo original

- Pago con globo: Estipula si hay un gran pago principal adeudado cuando finaliza el plazo del préstamo

Pagos proyectados

En la tercera sección, encontrará un desglose detallado de sus pagos mensuales proyectados:

- Cálculo de pago: Esto muestra los costos que constituyen el pago mensual de su hipoteca, incluido el principal e intereses, y los pagos hacia el seguro de depósito y el seguro hipotecario privado (PMI), si corresponde.

- Pago mensual total estimado: Esto totaliza los componentes que se destinan a sus pagos estimados de hipotecas regulares.

- Impuestos estimados, seguros y evaluaciones: Una estimación de cuánto costarán los impuestos sobre el seguro y la propiedad de sus propietarios, así como si los mantengan en depósito en garantía.

Costos al cierre

En la cuarta sección, encontrará información sobre los costos que pagará el día de cierre:

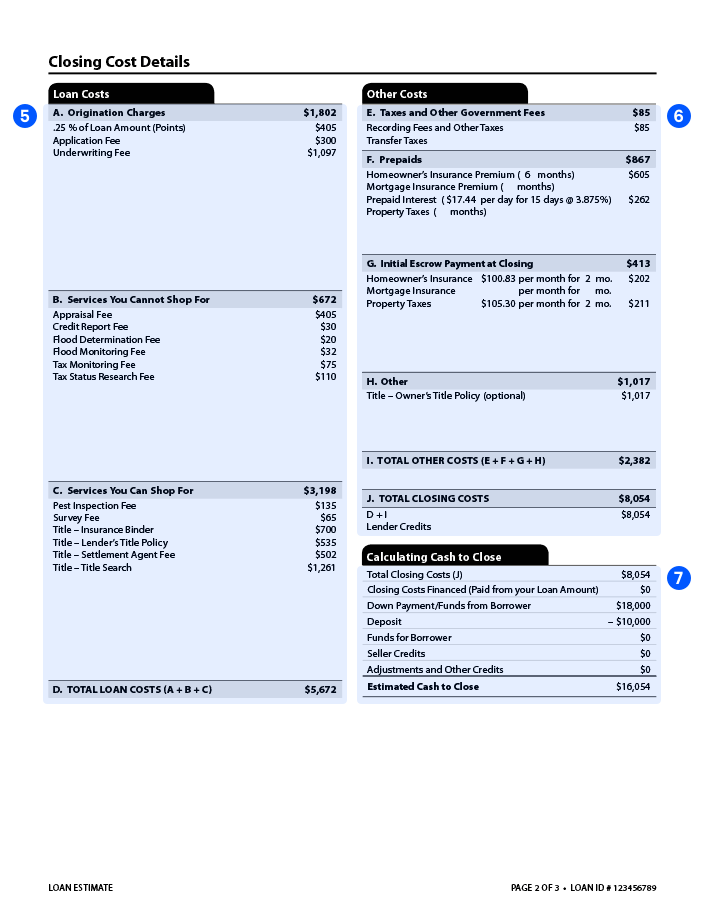

Ejemplo de estimación de préstamo: página 2

EXPANDIR

Costos de préstamo

Esta sección ofrece una lista detallada de servicios relacionados con la creación de su préstamo y cuánto pagará por cada uno.

- A: Cargos de origen: La mayoría de los prestamistas cobran una tarifa por iniciar la hipoteca, que puede incluir tarifas para la solicitud y otros servicios, además de cualquier punto de hipoteca que esté comprando para reducir su tasa de interés.

- B: Servicios que no puede comprar: Esto detalla una serie de servicios que debe pagar como se cotizó para cerrar la hipoteca, como una evaluación y una verificación de crédito.

- DO: Servicios que puede comprar: También debe pagar por estos servicios, como una encuesta de propiedades y una búsqueda de títulos, pero puede comparar proveedores y potencialmente reducir sus costos.

- D: Costos totales de préstamo: Esta es la suma de las partes A, B y C.

Otros costos

La sexta sección detalla el resto de las tarifas que constituyen su costo de cierre total. Estos incluyen:

- MI: Impuestos y otras tarifas gubernamentales: Esto incluye tarifas para registrar la hipoteca con la ciudad o el condado, así como los impuestos de transferencia de propiedades, si corresponde.

- F: Prepago: Esta sección explica el monto de las primas de seguro de sus propietarios, primas de seguro hipotecario, intereses e impuestos a la propiedad que pagará al cierre.

- GRAMO: Pago de depósito inicial al cierre: Debe pagar por adelantado los artículos que irán en custodia, incluidas las primas iniciales de seguro de propietarios y su primera entrega de impuestos a la propiedad.

- H: Otro: Esto incluye costos adicionales, a veces opcionales,, como la póliza de seguro de título de un propietario.

- I: Otros costos totales: La suma de las partes E, F, G y H.

- J: Costos de cierre total: La suma de las partes D e I.

Calculando el efectivo para cerrar

La sección final en la segunda página de la estimación del préstamo, «Calcular efectivo para cerrar», establece cada costo que tendrá que pagar al cierre, incluidos los costos iniciales y de cierre total calculados en la parte J del documento estimado. Esta es la cantidad completa de efectivo estimada que debe tener a mano cuando cierre su hipoteca.

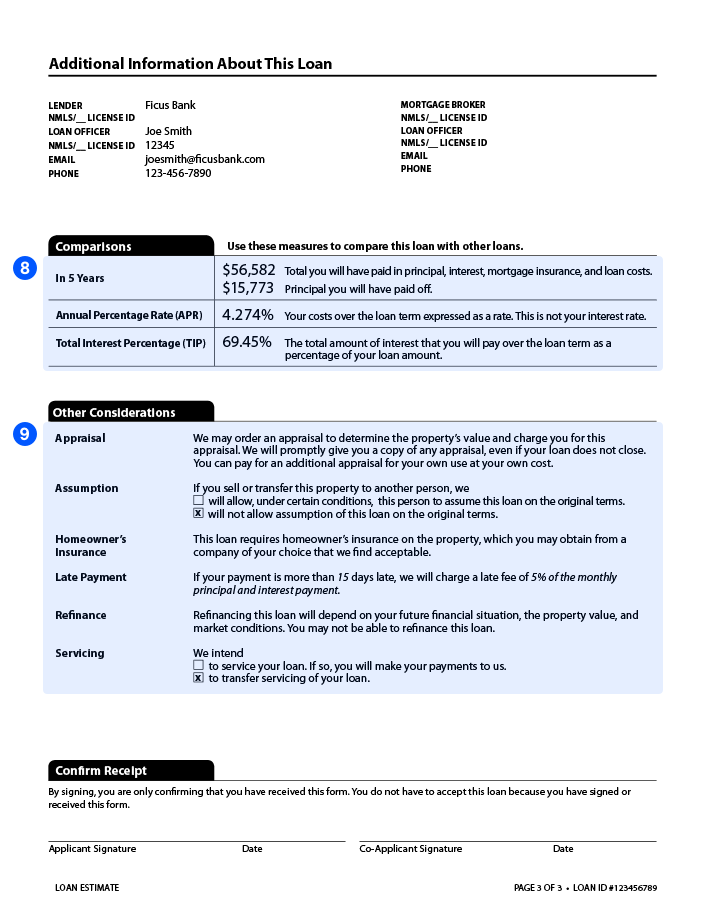

Ejemplo de estimación de préstamo: página 3

EXPANDIR

Comparaciones

La página final de la estimación del préstamo enumera detalles más importantes de su acuerdo hipotecario, como los nombres del prestamista y el oficial de préstamos. La octava sección también enumera tres cifras clave que puede usar al comparar las ofertas de préstamos:

- Monto del Principal del préstamo que habrá pagado después de los primeros cinco años de su plazo hipotecario, así como los costos combinados de seguro de interés, intereses y hipotecas, si corresponde

- La tasa de porcentaje anual del préstamo, o APR, que es el costo total de su préstamo expresado como una tasa. Debido a que esto incluye los costos de cierre, entre otros cargos, será más alto que su tasa de interés.

- Porcentaje de interés total o sugerencia, que es la cantidad de intereses que pagará durante el plazo del préstamo, calculado como un porcentaje.

Otras consideraciones

La página final también explica otras partes del proceso de pago de la hipoteca y sus responsabilidades como prestatario. Esto explica, por ejemplo, los requisitos de seguro de su evaluación y propietarios de viviendas, ya sea que se pueda suponer o no el préstamo, cualquier penalización de pago atrasado y si el prestamista será atendido por el prestamista o vendido a una entidad separada que lo atenderá.

Incluso después de aceptar una oferta de hipotecas, aferrate a la estimación del préstamo. Es importante comparar la información sobre ella con las cifras que recibe en su divulgación de cierre, un desglose de los gastos finales y los costos que recibirá al menos tres días hábiles antes del cierre de la hipoteca.

Cómo comparar las estimaciones de los préstamos hipotecarios

Al comparar las ofertas entre prestamistas hipotecarios, siga estos consejos:

- Preste atención a dónde difieren las estimaciones en la tasa de interés, los cargos de origen y los puntos. Esto asegurará que esté comparando manzanas con manzanas, por ejemplo, que está comparando la tasa de cada prestamista con una cantidad igual de puntos. También lo ayudará a determinar si un prestamista con una tasa más baja también cobra tarifas más altas o viceversa.

- Compare el resultado final del pago mensual estimado y el efectivo estimado para cerrar.

- Concéntrese en los costos en las partes A, B y C, que enumeran los cargos y tarifas de origen para los servicios para los que no puede y puede comprar. Incluso si se le permite encontrar un proveedor alternativo, tenga en cuenta que su prestamista podría tener una asociación que incluya una tarifa preferencial.

- Observe cualquier tarifa de terceros que aparezca en la estimación de préstamos de un prestamista y no de otro.

- Busque los créditos de prestamista que le prometieron verbalmente. Si no aparecen en la estimación del préstamo, solicite aclaración a su oficial de préstamos.

- Si está refinanciando, esté atento a las diferencias en el monto del préstamo entre los prestamistas. Si está obteniendo un refinanciamiento de costos sin cierre, asegúrese de comprender cómo se tienen en cuenta esos costos de cierre.

{kind=link}