Control de llave

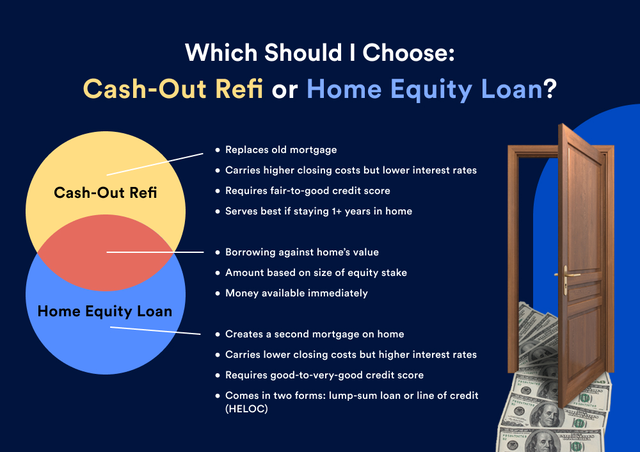

Un refinancio de cobro reemplaza su hipoteca existente por una nueva; Un préstamo de capital doméstico es una segunda hipoteca además de su principal.

Un préstamo de capital doméstico funciona bien si tiene una gran participación de propiedad y necesita una suma global grande y fija.

Un refinanciamiento de efectivo puede ser la opción más inteligente si desea una tasa de interés más baja y lidiar con solo una gran deuda.

Si necesita dinero y tiene una cantidad considerable de capital doméstico acumulado, es posible que desee aprovechar ese capital para los fondos. Tanto un refinanciamiento de efectivo como un préstamo de capital doméstico le permiten pedir prestado contra su participación en la propiedad, utilizando su hogar como garantía.

Sin embargo, funcionan de manera diferente. Un refinanciamiento de efectivo implica reemplazar su hipoteca existente por una nueva, mientras que un préstamo de capital doméstico es una segunda hipoteca que saca además de la principal.

Si está sopesando un refinanciamiento en efectivo frente a un préstamo de capital doméstico, ¿cómo decide cuál es la mejor opción? Estos son los beneficios y los riesgos a considerar para cada uno.

Refinanciamiento de efectivo versus préstamo de capital domiciliario

Refinanciamiento | Préstamo de capital domiciliario |

|---|---|

| Tasa de interés fija o ajustable | Tasa de interés fija |

| Tasas de interés comparables a las hipotecas de compra | Tasas de interés 2-3% por encima de las tasas hipotecarias |

| Debe mantener el 20% de equidad estaca en casa | Debe mantener 15% – 20% equidad estaca en casa |

| Intereses deducibles de impuestos sobre el principal de la hipoteca; Deducible de la porción de efectivo si se usa en la casa | Intereses deducibles de impuestos, si los fondos utilizados para «comprar, construir o mejorar sustancialmente» la casa |

| Costos de cierre del 2-6% del principal de préstamos | Costos de cierre del 1-5% del principal de préstamos |

| Relación deuda / ingreso máximo del 43% | Relación deuda / ingreso máximo del 43% |

| Préstamo a valor límite del 80% | Límite de préstamo a valor del 80-85% |

| Puntaje de crédito mínimo 620 | Puntaje de crédito mínimo 640 |

¿Qué es un refinanciamiento de efectivo?

Un refinanciamiento de efectivo paga el saldo restante de su primer préstamo hipotecario y lo reemplaza con una nueva hipoteca. El monto del préstamo recién refinanciado es para la deuda restante adeudada en la primera hipoteca, más la cantidad que está «cobrando», es decir, préstamos, del capital. El plazo del préstamo puede ser de hasta 30 años, y la tasa de interés, que puede ser fija o variable, reflejará las tasas de mercado prevalecientes. Las tasas de referencia de efectivo tienden a ser un poco más altas que las tasas de refinanciamiento de tasa y a plazo tradicionales, pero en general, son comparables a las hipotecas de compra.

Algunos prestamistas y programas federales pueden establecer requisitos de puntaje de crédito más bajos para la refinanciación de efectivo. Debido a que el prestamista de refinanciamiento asume la primera hipoteca durante un refi de efectivo, ese prestamista se convierte en el principal titular de gravamen en caso de que su incumplimiento. Con un acceso más fácil a su hogar como garantía, los prestamistas podrían estar dispuestos a ofrecer tasas más bajas en comparación con lo que obtendrá con un préstamo de capital doméstico.

Pros

- Requisitos de crédito más bajos

- Un préstamo en lugar de múltiples préstamos

- Puede aumentar el puntaje de crédito

- Tasas de interés más bajas que otros tipos de deuda

- Se puede usar para cualquier propósito

Contras

- Riesgo de ejecución hipotecaria

- Proceso de solicitud largo

- Se requiere al menos el 20% de la participación de la equidad hipotecaria

- Los costos de cierre pueden ser altos

- Se requiere una baja relación deuda / ingreso

Tarifas de refinanciamiento de efectivo

Los costos de cierre de efectivo, REFIS, generalmente varían del 2 por ciento al 6 por ciento del monto del préstamo. El referencia de efectivo generalmente cuesta menos que las hipotecas principales, ya que no requieren ciertos gastos, como búsquedas de títulos y seguro de título, que son comunes al comprar una casa. Pero puede esperar ver ciertas tarifas familiares: el prestamista probablemente le cobrará una evaluación de la propiedad, por ejemplo.

¿Qué es un préstamo de capital doméstico?

Un préstamo de capital de vivienda es una segunda hipoteca contra su hogar con sus propios términos y tasa de interés que están separadas de su primera hipoteca. Al refinanciar el uso de un préstamo de capital doméstico, está tomando prestado contra el patrimonio de la casa, la diferencia entre el valor evaluado de su hogar y lo que debe en su hipoteca. Por lo general, puede pedir prestado hasta el 85 por ciento de la equidad de su hogar. Sin embargo, el tamaño de su préstamo depende de otros factores financieros, como sus ingresos e historial de crédito, y del saldo pendiente de su primera hipoteca.

Los préstamos de equidad en el hogar generalmente tienen un período de reembolso de hasta 30 años, al igual que las hipotecas. Las tasas de préstamo de capital para el hogar pueden ser más altas que las de Refis. Sin embargo, las diferencias varían significativamente de un prestamista a prestamista y con el tiempo.

Pros

- Las tarifas fijas ofrecen certeza

- Tasas más bajas que la deuda no garantizada

- Términos de reembolso largo/Pagos mensuales bajos

- Los intereses pueden ser deducibles de impuestos

- Use el efectivo para casi cualquier propósito

Contras

- Riesgo de ejecución hipotecaria: el hogar es garantía

- Requisitos de crédito más altos

- 15% -20% requerido

- Debe pagarse cuando se venda la casa

- Fácil de prestar demasiado debido a la distribución de suma global

Tarifas de préstamos de capital doméstico

Las tarifas de préstamos de capital doméstico varían mucho entre los prestamistas, destacando la importancia de comparar ofertas. Mientras que algunos prestamistas renuncian a las tarifas de origen, a menudo una gran parte de los costos de cierre total, pueden implementar una tasa de interés ligeramente más alta como compensación. Y es probable que, como con el Refi, tenga que pagar una evaluación y varias tarifas administrativas. Sin embargo, en general, los costos de cierre de préstamos de capital doméstico tienden a ser más bajos que los de un refi: si bien podrían ser hasta el 5 por ciento del principal de préstamo, a menudo son tan bajos como el 1 por ciento. Eso se debe en parte a que puede incurrir en menos costos, pero también porque es probable que esté pidiendo prestado una cantidad menor, por lo que los gastos basados en porcentaje, como las tarifas de origen, serán menores.

¿Cuándo tiene sentido un refinancio de efectivo?

Los refis de efectivo generalmente tienen tasas de interés más bajas y son más fáciles de calificar, haciéndolos atractivos para las personas que tienen puntajes de crédito menos que perfectos. Ofrecen una opción para que los propietarios tomen prestado una suma global para los gastos planificados, con solo un pago único para rastrear.

Sin embargo, reemplazan su hipoteca existente por una nueva, lo que significa un nuevo plazo de pago y una tasa de interés. También tendrá que pagar nuevos costos de cierre. Si obtiene mucho en su hipoteca inicial, es posible que no desee renunciar si las tasas ahora son sustancialmente más altas. O, si ha tenido su hipoteca durante mucho tiempo, y sus pagos ahora se van principalmente hacia el capital (no intereses), es posible que no desee restablecer el reloj de amortización con un nuevo préstamo.

Un refi de cobre también tiende a tener sentido si estaba pensando en intercambiar su hipoteca actual de todos modos, tal vez debido a una gran caída en las tasas de interés. Además, si puede obtener una mejor tasa en una nueva hipoteca que la que tiene en su existente o, desea ajustar el plazo de reembolso de su préstamo.

¿Cuándo tiene sentido un préstamo de capital doméstico?

Los préstamos de capital doméstico le permiten mantener su hipoteca existente. Eso puede ser útil si obtiene un buen trato en su préstamo original y desea mantenerlo el mayor tiempo posible. O simplemente no quiero meterse con eso, en general.

Un préstamo de capital doméstico es una buena opción para aquellos que han pagado una parte sólida de su hipoteca y acumularon mucha capital en sus hogares, y que tienen un historial y puntaje crediticio sólidos. El proceso general de sacar un préstamo de capital doméstico también puede ser más simple y rápido que el de un refinanciamiento de efectivo.

Si sus finanzas se aseguran de obtener una buena tasa en el préstamo, una que sea competitiva con las tasas de refi, y puede encontrar un prestamista que renuncie a la mayoría de los costos de cierre, un préstamo de capital doméstico podría ser la opción correcta.

La opción HELOC

Otra forma de pedir prestado contra su capital doméstico es una línea de crédito de capital domiciliaria (HELOC). Los HELOC le brindan un acceso más flexible, lo que le permite dibujar fondos varias veces cuando sea necesario durante un período de varios años. Sin embargo, generalmente tienen tasas de interés variables, lo que significa que sus pagos pueden ser impredecibles. Al igual que con un préstamo de capital doméstico o un refi de efectivo, su hogar es garantía y corre el riesgo de perderlo si no puede hacer pagos.

Comparación de costos: Refi de efectivo de 15 años frente a préstamo de capital domiciliario a 15 años

La siguiente tabla compara los costos de un refinanciamiento de efectivo con el de un préstamo de capital domiciliarioa partir de 17 de junio2025. En este escenario, el Refi sale más barato, a pesar de sus mayores costos de cierre, porque su tasa de interés es significativamente más baja que la de los préstamos de capital doméstico.

Refi de efectivo de 15 años | Préstamo de capital domiciliario a 15 años | |

|---|---|---|

| Monto del préstamo | $ 150,000 | $ 150,000 |

| Costos de cierre | $ 2,400 | $ 600 |

| Tasa de interés | 6.16% | 8.33% |

| Director mensual e intereses | $ 1,279 | $ 1,462 |

| Costo total en los primeros 24 meses | $ 33,091 | $ 35,693 |

| Costo total en los primeros 48 meses | $ 63,782 | $ 70,786 |

| Costo total en los primeros 120 meses | $ 155,855 | $ 176,064 |

| Costo total del préstamo | $ 232,620 | $ 263,760 |

En pocas palabras, Refi de efectivo versus préstamo de capital doméstico

En el concurso de préstamos de refinanciación versus capital de efectivo versus capital, recuerde que ambas son formas estratégicas de acceder al capital que ha construido en su hogar. Sin embargo, debe considerar su situación financiera, sus objetivos y cómo planea usar los fondos para determinar el mejor enfoque. Es igualmente importante considerar los criterios de calificación para ambas opciones para medir las que es más probable que sea aprobado.

Independientemente del camino que elija, siempre compre y compare las ofertas de varios prestamistas. Además, asegúrese de obtener una lista detallada de tarifas de su prestamista antes de comprometerse, para que pueda calcular cuánto costará el préstamo.

Preguntas frecuentes

¿Encontraste esta página útil?

Por qué pedimos comentarios

Sus comentarios nos ayudan a mejorar nuestro contenido y servicios. Se tarda menos de un minuto en completarse.

Sus respuestas son anónimas y solo se utilizarán para mejorar nuestro sitio web.

Ayúdanos a mejorar nuestro contenido

{kind=link}